Sintesi

Covid 19 e sistema elettrico

Un esperimento che non avremmo voluto fare

L’emergenza virus e i suoi effetti sul mercato elettrico nel mese di marzo

Il lockdown imposto dall’emergenza Covid-19 ha portato inevitabili conseguenze sui consumi elettrici in Italia. RSE ha confrontato la domanda di energia elettrica nel mese di marzo 2020 rispetto allo stesso periodo di 12 mesi fa per poi analizzare la situazione in una giornata – domenica 5 aprile 2020 – nella quale il sistema elettrico è stato fortemente decarbonizzato. Si è quindi configurata una condizione prossima al sistema elettrico al 2030, disegnato dal Piano Nazionale Integrato Energia e Clima (PNIEC), sulla quale sono state effettuate considerazioni su ruoli, contributi e andamenti delle diverse fonti e sulla stabilità del sistema. Come condizione di base delle quale occorre tenere conto, oltre all’emergenza sanitaria, vi è quella del differente costo del gas naturale, circa la metà rispetto al marzo 2019.

Il raffronto dei consumi è stato eseguito basandosi sui dati del Rapporto mensile sul sistema elettrico di Terna. Si è evidenziato un calo della domanda del 10.8% rispetto al marzo 2019, maggiormente concentrato al nord (-15.7% in Lombardia) che sconta gli effetti di chiusura di molte attività produttive con sede in questa zona del Paese.

Sommando gli effetti di un minor prezzo del gas (10 euro/MWh nel 2020), che alimenta i cicli combinati e di una minor domanda, che sposta la produzione verso le fonti a basso costo, il prezzo sul Mercato del Giorno Prima (MGP) è di molto calato e conseguentemente il Prezzo Unico Nazionale (PUN) medio è sceso da 52,9 €/MWh (Marzo 2019) a 32 €/MWh di Marzo 2020.

Durante l’emergenza Covid-19 è cambiata anche la composizione del mix di fonti primarie con una diminuzione del termoelettrico (-16%) e fra le rinnovabili una crescita del peso dell’idroelettrico (+32%) contro una discesa di fotovoltaico ed eolico che finisce per determinare un leggero calo totale delle FER, 4% in meno rispetto al 03/19. Il contributo del pompaggio, seppure ancora marginale, aumenta di oltre 1/3 a causa della minore incidenza della produzione termoelettrica, normalmente risorsa di flessibilità del sistema.

In definitiva le fonti rinnovabili hanno rappresentato, nel marzo 2020, il 42% della produzione italiana e quella da fossili il 57%. Il mix nel 2019 era di 38,5% di FER e 60,8% da fossili. Lo spostamento verso le rinnovabili è modesto, per la concomitanza fra il calo della domanda – con riduzione della produzione fossile – e bassa produzione solare ed eolica, che compensa in parte questo effetto.

Il differenziale fra prezzi a salire e a scendere sul Mercato dei Servizi di Dispacciamento è risultato mediamente dell’8 % più alto nel 2020 e si nota un forte incremento dei volumi movimentati: complessivamente + 59% rispetto al corrispondente mese del 2019.

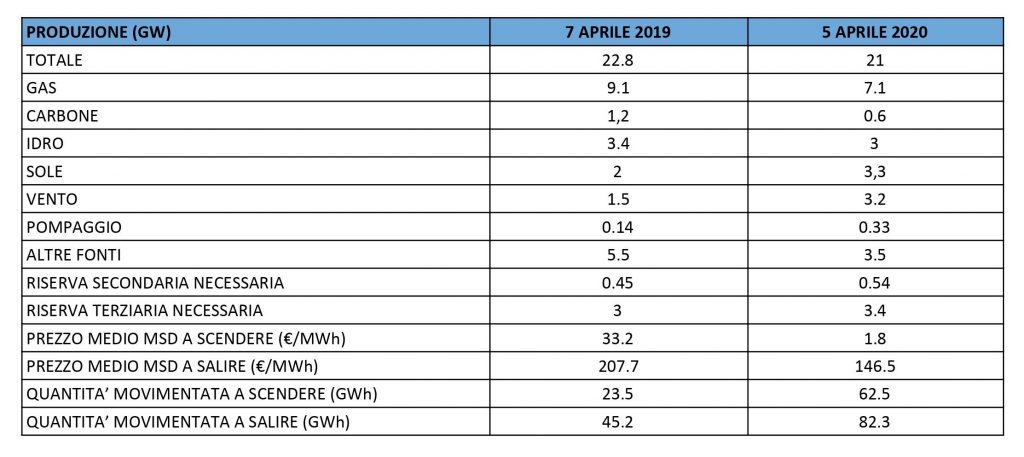

Lo studio di RSE si è poi concentrato su domenica 5 aprile 2020, giornata festiva con domanda ulteriormente ridotta a causa del lockdown e accompagnata da una sostenuta produzione da rinnovabili (FER) e in particolare da FRNP (sole e vento). La produzione media da FER è stata del 48% quella da sole FRNP del 30%. Si tratta di una situazione simile a quella prevista dal PNIEC al 2030. Questa giornata “tipo” di uno scenario futuribile è stata confrontata con quella del 7 aprile 2019 che invece riproduceva, in termini di FRNP sostanzialmente la situazione media del 2018. Il confronto fra queste due giornate campione può dire molto su come cambierà il sistema elettrico nei prossimi 10 anni.

Il risultato del confronto è rappresentato in tabella dove la necessità di riserva e le movimentazioni su MSD, sono riportate in termini di potenza media (GW).

Da questo confronto si possono trarre spunti di interesse:

- Il gas vale ancora il 35% della produzione, con escursione giornaliera di circa 1:2, e quindi con un forte contributo alla flessibilità necessaria nelle ore più critiche (es. rampa serale) tanto da indurre tali impianti a produrre a prezzo zero nelle ore precedenti onde evitare lo spegnimento e di incorrere nel rischio di mancato riavvio.

- L’idroelettrico può fornire un forte contributo alla flessibilità, paragonabile a quello del gas.

- Gli scambi con l’estero, utilizzati dinamicamente, contribuiscono in misura determinante alla stabilità del sistema.

- Il pompaggio partecipa alla flessibilità, ma potrebbe essere anche più utilizzato.

- Biomasse e geotermico operano come FER rigide, con produzione piatta. Potrebbero essere rese flessibili, almeno in una certa misura, ma occorrono azioni normative/regolatorie.

- A quanto è stato possibile valutare, il sistema opera in modo stabile e sicuro senza tagliare la produzione rinnovabile, o quantomeno con riduzioni non significative.

- Ciò comporta però un forte ricorso a movimentazioni del parco di generazione per costituire e gestire i margini di riserva, inevitabilmente generando extra-costi.

Dunque il sistema, anche senza modifiche strutturali, è stabile, non necessita di tagli alle rinnovabili, si può ottimizzare riducendo le movimentazioni su MSD. A ciò potrebbero contribuire una maggiore accuratezza delle previsioni di produzione – anche grazie alla riforma del dispacciamento, che dovrebbe avvicinare le contrattazioni al tempo reale – il massimo sfruttamento degli impianti “tecnicamente” flessibili e degli scambi con l’estero. Secondo le regole vigenti, non è valorizzato il contributo di flessibilità che può essere offerto, oltre che dalla domanda e dai sistemi di accumulo distribuiti, dalle FRNP, da sviluppare, anche se con specificità e limitazioni. In questo assetto, la partecipazione del gas (comunque necessario per l’adeguatezza) risulta preziosa anche per la flessibilità.